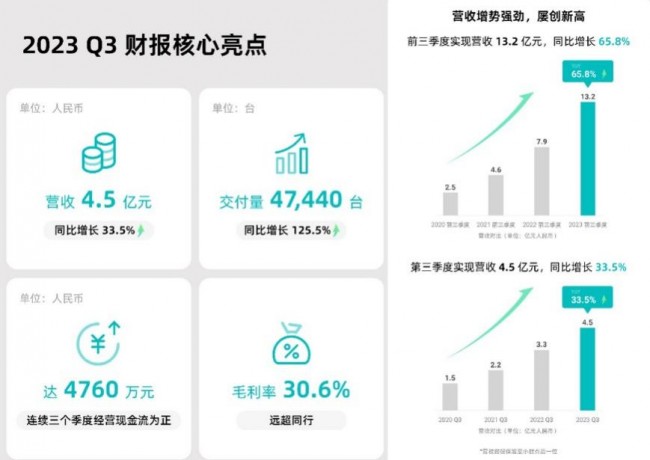

11月14日,禾赛科技公布了2023年第三季度未经审计的财务数据。数据显示,禾赛科技第三季度实现营收4.5亿元,同比增长33.5%,超过了公司营收指引的上限。前三季度实现营收13.2亿元,同比增长65.8%,增势强劲,屡创新高。

对于公司在第三季度的表现,禾赛联合创始人及CEO李一帆表示,“第三季度公司的营收、交付和毛利率均超出了我们的预期。未来,禾赛科技将始终坚守对性能、质量、安全和可靠性的承诺,以毫不动摇的决心推动全球智能出行发展,提升安全保障为全球的出行安全贡献我们的力量。”

值得注意的是,禾赛已连续三个季度实现正向经营现金流,达到4,760万元,季度毛利率为 30.6%,远超同行,展现出了优秀的经营效率,是业内唯一正现金流企业。截至三季度末,禾赛科技现金储备达32亿。

对于三季度的成绩,禾赛全球CFO谢东萤表示,“尽管第三季度是产品过渡期,但我们的业绩表现依旧亮眼,不仅超过了原定指引,还为全年的强劲业绩打下了坚实的基础。”同时,他还表示 :“自年初以来,禾赛科技的业绩表现始终强劲,为实现盈利和长期可持续增长筑牢了根基。我们已经与 14 家主流 OEM 和 Tier-1 客户建立了前装量产合作,覆盖50余款车型,预计 2024 年我们的交付量会迅速攀升。”

数据显示,第三季度禾赛科技的激光雷达交付量为47,440台,同比增长125.5%;其中 ADAS 激光雷达交付量为40,593台,同比增长143.2%。同时,2023年前三季度激光雷达总交付量为134,380台,同比增长307.9%;其中ADAS激光雷达交付量达114,482台,同比增长516.6%。

稳定的激光雷达交付量来自于业内合作伙伴的肯定与认可。当前,禾赛科技不仅与一汽红旗达成量产定点合作,共同打造全球首个舱内激光雷达智驾方案,还凭借出色的产品力及稳定可靠的规模化交付能力,与国内头部车企长城汽车、哪吒汽车和零跑汽车达成了独家合作关系,其旗下多款新车型将搭载禾赛超高清远距激光雷达AT128,预计将于2024 - 2025年落地。

在国际ADAS业务上,禾赛正在与北美和欧洲的6家头部OEM合作洽谈,并取得了阶段性进展。伴随着禾赛科技在国内外业务的不断拓展与深入,公司在激光雷达行业的竞争优势将不断凸显,持续夯实其领导者地位。

【广告】