自动驾驶的竞争格局越发激烈。目前国内入局自动驾驶的公司数量超过50家,就角色定位而言可以分为三类:以东风汽车、广汽集团为代表的原始设备制造商;以滴滴、T3出行为代表的服务平台和以智道互联、小马智行为代表的自动驾驶技术供应商。其中T3出行等网约车服务平台是自动驾驶的活跃搅局者。日前T3出行发布“1521”战略,3年内推动1000辆L4自动驾驶落地引发关注。

网约车平台角逐自动驾驶

在获客增量变缓和行业风口热烈的背景下,自动驾驶正成为网约车角逐的第二赛道。在布局顺序上,首汽约车和T3出行走在行业前列。首汽约车在2017年就宣布将与百度开展自动驾驶商业化合作;而2020年T3出行成立不过才一年半的时间,就宣布进行自动驾驶商业化探索,并提出要把苏州打造成第一座实现自动驾驶商用的城市。

今年以来,网约车头部企业陆续放出无人驾驶网约车规模商用计划,希望在自动驾驶赛道抢占先机。3月份,上汽享道Robotaxi示范应用完成收官,在上海示范区共投放88台车辆,接单超8.5万次,这些示范应用将为平台自动驾驶研发提供更多真实场景数据。

3月月末,曹操出行发布定制车品牌曹操汽车以及自动驾驶战略,还与吉利汽车达成了战略合作,共建智驾平台。4月中旬,滴滴自动驾驶COO孟醒在会上表示,自2020年6月上海智能网联汽车规模化载人示范应用启动,滴滴首次面向公众开放服务至今,滴滴自动驾驶已开放运营超1000天,实现了零主责安全事故,成功解锁学校门口、地摊、夜市等复杂城市场景。

4月份除T3出行带来的自动驾驶布局外,另一个网约车头部选手滴滴也带来首款基于无人驾驶的未来服务概念车DiDi Neuron,后续滴滴自动驾驶还发布了北曜Beta”激光雷达和三域融合计算平台“Orca虎鲸”两款自动驾驶核心硬件,用于展示滴滴自动驾驶的技术实力。在自动驾驶赛道,网约车入局的轰动效应已向多平台扩散。

发展L4自动驾驶的机遇与风险

4月份的发布会上,T3出行CEO崔大勇表示:自动驾驶商业化落地是我们战略目标的重要一环,T3出行致力于打造自动驾驶平台调度运营管理的安卓系统,推出自动驾驶的‘多核模式’,让网约车更快过渡到3.0形态的未来出行阶段。再结合此前“1521”战略的内容,不难看出T3出行在自动驾驶方面的野心。

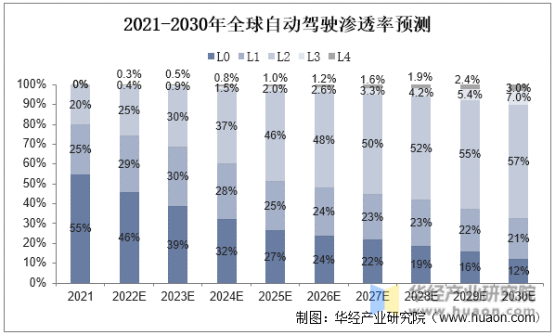

而此次T3出行选择研发L4等级自动驾驶,也透露着诸多考量。一方面市面上自动驾驶普及更多是L2(组合自动驾驶)和L3(有条件自动驾驶),还很难达到L4(高度自动驾驶),这一块的市场潜力巨大。据华经产业研究院的预测,2026年L4自动驾驶汽车渗透率将达到1.3%,2030年或将达到3.0%。

另一方面,T3出行很早就联手苏州高铁新城等 30 余家合作伙伴,牵头成立了国内首个自动驾驶生态运营联盟 —— 鳌头联盟,为自主可控的自动驾驶提供出行场景和数据。去年T3 出行还携手轻舟智航在苏州正式联合启动 Robotaxi 的公开运营,助推苏州自动驾驶出租车商业化落地。这些举措的落地为L4自动驾驶带来更多前置准备。

不过目前L4自动驾驶的行业风险仍然比较突出。其中AI水平较低,车辆硬件成本过高和道路基础设施有所缺位是目前发展L4自动驾驶的行业难题,而由于产业宣传和技术研发,主流乘客对自动驾驶的信任问题也需要更多解决方案。5月份阿里云旗下的达摩院自动驾驶团队宣布解散,这也为想入局自动驾驶的企业敲响警钟。

“自动驾驶才是车企布局网约车的根本逻辑。 2027年将是自动驾驶出租车发展的拐点。”今年2月,T3出行CEO崔大勇在接受采访时表示。在T3出行的规划中,依托自身车联网技术积累的真实海量数据和场景优势,充分聚合主机厂、自动驾驶公司、学术研究机构等多方力量,形成稳定有力的生态联盟“铁三角”,是助推自动驾驶商业化运营加速落地的品牌决策。行业的机遇与风险从来并存,在自动驾驶的大潮中,国资背景出身的T3出行值得更多期待。

【广告】